การดำเนินธุรกิจในปัจจุบัน ระบบบัญชีมีบทบาทที่สำคัญในการรวบรวมและบันทึกข้อมูลทางการเงินของธุรกิจ เพื่อให้ได้มาซึ่งข้อมูลที่มีประสิทธิภาพในการตัดสินใจต่างๆ ดังนั้นในแต่ละกิจการจึงควรมีการวางระบบบัญชีที่ดีตั้งแต่ต้น เพื่อการดำเนินงานด้านบัญชีที่มีประสิทธิภาพ ซึ่งในบทความนี้จะนำเสนอประเด็นสำคัญเกี่ยวกับระบบบัญชีของธุรกิจ

ระบบบัญชีหมายถึงอะไร?

ระบบบัญชี คือ ระบบการจัดเก็บข้อมูลทางบัญชี ประกอบด้วยเอกสารต่างๆ ทางบัญชี บันทึกทางการบัญชี รายงานทางบัญชีและการเงิน รวมถึงวิธีการและอุปกรณ์ที่ใช้ในการรวบรวมข้อมูลเกี่ยวกับการเงินของกิจการ เพื่อให้ฝ่ายบริหารสามารถนำไปใช้ในการวางแผนและตัดสินใจ และนำเสนอข้อมูลให้แก่ผู้มีส่วนได้เสียของกิจการและหน่วยงานที่เกี่ยวข้องได้อย่างมีประสิทธิภาพ

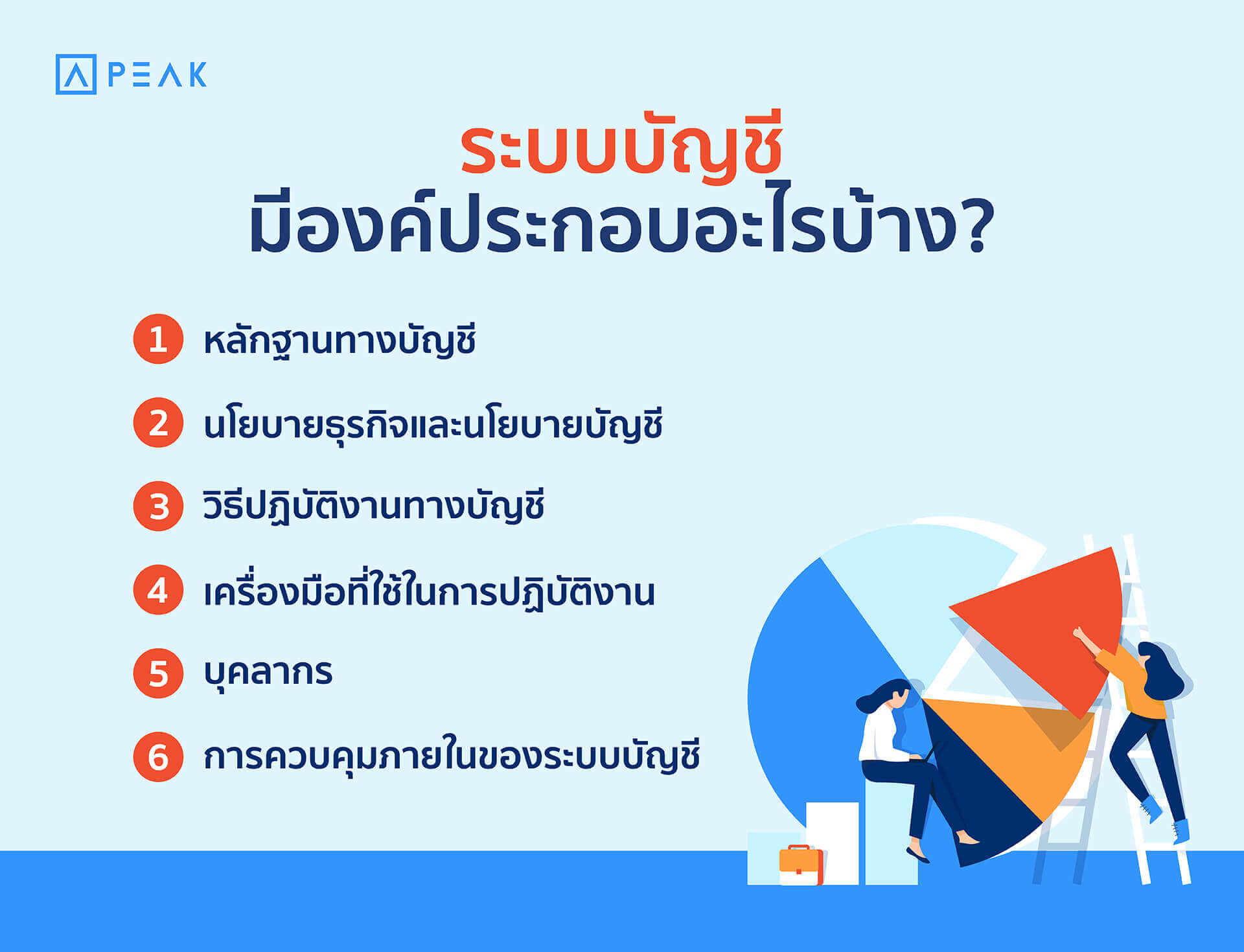

ระบบบัญชีมีองค์ประกอบอะไรบ้าง?

องค์ประกอบที่สำคัญของระบบบัญชีธุรกิจนั้น ประกอบไปด้วย

1. หลักฐานทางบัญชี

หลักฐานทางบัญชี คือ บันทึกหรือเอกสารหลักฐานที่ใช้ในการลงบัญชี ซึ่งก็จะมีทั้งเอกสารหลักฐานที่จัดทำขึ้นโดยบุคคลภายนอก ได้แก่ ใบเสร็จรับเงิน ใบแจ้งหนี้ ใบกำกับภาษีซื้อ ใบส่งของ เอกสารที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีที่ออกให้บุคคลภายนอก ได้แก่ ใบสำคัญรับ ใบสำคัญจ่าย ใบเสร็จรับเงิน ใบแจ้งหนี้ ใบกำกับภาษีขาย และเอกสารที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีที่ใช้ในกิจการของตน ได้แก่ ใบเบิกเงินทดรองจ่าย ใบเบิกเงินสดย่อย ใบเบิกค่าเดินทาง เป็นต้น

เอกสารประกอบการลงบัญชีดังกล่าวต้องมีชื่อผู้จัดทำเอกสาร ชื่อและเลขที่เอกสาร วันเดือนปีที่ออกเอกสาร และจำนวนเงินรวมให้ครบถ้วน โดยผู้วางระบบบัญชีจะต้องคำนึงถึงการกำหนดรูปแบบและเนื้อหาของเอกสารให้สอดคล้องกับกระบวนการทำงานของกิจการและกฎหมายที่เกี่ยวข้องกับระบบบัญชีธุรกิจอีกด้วย

2. นโยบายธุรกิจและนโยบายบัญชี

นโยบายธุรกิจเป็นแนวทางปฏิบัติงานร่วมกันของบุคลากรในองค์กรเพื่อให้บรรลุเป้าหมายที่กำหนด ส่วนนโยบายบัญชีหมายถึงมาตรฐานรายงานทางบัญชีที่กิจการใช้เพื่อรับรองฐานะทางการเงินและผลการดำเนินงานขององค์กรว่ามีความถูกต้องตามหลักการบัญชีที่รับรองทั่วไป เช่น นโยบายการตั้งค่าเผื่อหนี้สงสัยจะสูญ นโยบายการคิดค่าเสื่อมราคา เป็นต้น

3. วิธีปฏิบัติงานทางบัญชี

วิธีปฏิบัติงาน คือ ขั้นตอนการทำงานที่ฝ่ายบริหารกำหนดไว้เป็นมาตรฐานร่วมกันซึ่งครอบคลุมทุกกิจกรรมการดำเนินงานขององค์กร วิธีปฏิบัติงานทางบัญชีจะประกอบด้วยคู่มือการปฏิบัติงาน เอกสารแบบฟอร์มทางบัญชี เช่น ใบแจ้งหนี้ ใบกำกับภาษี ใบเสร็จรับเงิน แผนผังระบบบัญชี วิธีการบันทึกบัญชี เป็นต้น

4. เครื่องมือที่ใช้ในการปฏิบัติงาน

เครื่องมือที่ใช้ในการปฏิบัติงานเป็นเครื่องมือที่สนับสนุนกระบวนการทำงานต่างๆ เช่น คอมพิวเตอร์ โปรแกรมบัญชี ระบบเครือข่ายอินเทอร์เน็ต

5. บุคลากร

บุคลากรในที่นี้แบ่งออกได้เป็นหลายส่วน ได้แก่ บุคลากรผู้เกี่ยวข้องกับกระบวนการวางระบบบัญชี ซึ่งจะประกอบไปด้วยฝ่ายบริหาร ผู้กำหนดนโยบายทางบัญชีและให้การสนับสนุนในด้านทรัพยากร เช่น กำหนดงบประมาณ การจัดสรรบุคลากรและอุปกรณ์การทำงานต่างๆ เป็นต้น ผู้ปฏิบัติงานทางบัญชี และนักพัฒนาและวิเคราะห์ระบบบัญชีซึ่งเป็นผู้เชี่ยวชาญในด้านการออกแบบแผนผังระบบบัญชี มีประสบการณ์และความรู้ในเรื่องมาตรฐานทางบัญชี การตรวจสอบบัญชี การควบคุมภายใน และระเบียบข้อบังคับที่เกี่ยวข้องต่างๆ เป็นอย่างดี

6. การควบคุมภายในของระบบบัญชี

การควบคุมภายในของระบบบัญชีเป็นการนำหลักการควบคุมภายในมาใช้ในการวางระบบบัญชีเพื่อให้ระบบบัญชีมีประสิทธิภาพและเป็นไปตามนโยบายของกิจการ ตอบสนองต่อการปฏิบัติตามกฎหมาย ระเบียบข้อบังคับของหน่วยงานที่เกี่ยวข้อง ได้แก่ กรมสรรพากร กรมพัฒนาธุรกิจการค้า กรมสรรพสามิต สำนักงานประกันสังคม เป็นต้น

ระบบบัญชีที่ดีมีความสำคัญอย่างไร?

กิจการที่มีการวางระบบบัญชีที่ดี จะช่วยส่งเสริมให้การดำเนินงานต่างๆ มีประสิทธิภาพมากขึ้น ดังนี้

- หากมีระบบบัญชีที่ดี ผู้ประกอบการจะได้รับข้อมูลและรายงานทางการเงินที่ถูกต้อง สามารถนำไปใช้ในการตัดสินใจ วางแผน และกำหนดเป้าหมายขององค์กรได้อย่างมีประสิทธิภาพ

- ระบบบัญชีที่ดีเป็นเครื่องมือที่ช่วยให้ผู้ประกอบการสามารถควบคุมการดำเนินงานให้เป็นไปตามเป้าหมายขององค์กร เพราะข้อมูลที่ได้จากระบบบัญชีจะช่วยให้เห็นว่าส่วนงานต่างๆ ดำเนินงานตามแผนที่วางไว้หรือไม่

- ระบบบัญชีที่ดีช่วยเสริมสร้างประสิทธิภาพการดำเนินงานขององค์กร ไม่ว่าจะเป็นการผลิต การตลาด การบริหารทรัพยากรบุคคล การเงิน เป็นต้น

- ระบบบัญชีที่ดีช่วยให้การเก็บรวบรวมและการประมวลผลข้อมูลมีความเป็นระบบ ช่วยลดขั้นตอนและระยะเวลาในการจัดทำบัญชี รวมทั้งเพิ่มความถูกต้องในการจัดทำบัญชีและนำเสนองบการเงินต่อหน่วยงานที่เกี่ยวข้อง

- ระบบบัญชีที่ดีจะช่วยให้การมอบหมายงาน การควบคุม และการประสานงาน รวมทั้งการวัดผลและการประเมินผลมีประสิทธิภาพ

- ระบบบัญชีที่ดีเป็นเครื่องมือสำคัญในการช่วยป้องกันและลดความเสี่ยงอันเกิดจากการทุจริต ช่วยสร้างความเชื่อถือจากผู้ใช้งบการเงินและผู้ใช้รายงานทางการเงิน

ระบบบัญชีกับ 5 ขั้นตอนที่กิจการต้องให้ความสำคัญ

ในการวางระบบบัญชีที่มีประสิทธิภาพ กิจการควรมีการวางแผนการดำเนินงานอย่างเป็นขั้นตอน ดังนี้

1. การวางแผนการสำรวจและวิเคราะห์

ในการเริ่มต้นวางระบบบัญชีต้องมีการวางแผนการสำรวจและวิเคราะห์ข้อมูลต่างๆ ซึ่งประกอบด้วยขั้นตอนดังต่อไปนี้

1.1 การสำรวจข้อมูล

ในการวางระบบบัญชี ผู้วางระบบบัญชีจะทำการสำรวจขั้นต้นเสียก่อน เพื่อให้ทราบถึงความต้องการของผู้ใช้งานและฝ่ายจัดการขององค์กร รวมทั้งขอบเขตของงานที่จะต้องทำ เช่น การสำรวจสภาพปัญหาของระบบบัญชีปัจจุบัน รูปแบบและลักษณะของธุรกิจ และโครงสร้างองค์กร เป็นต้น

1.2 การศึกษาความเป็นไปได้

หลังจากที่ได้ข้อมูลจากการสำรวจเรียบร้อยแล้ว ลำดับถัดไปก็จะนำข้อมูลเหล่านั้นมาศึกษาความเป็นไปได้ เพื่อนำมาใช้พิจารณาทางเลือกในการวางระบบบัญชีที่เหมาะสม ประกอบด้วยความเป็นไปได้ทางเทคนิคที่ใช้ในการออกแบบและพัฒนาระบบบัญชี ความเป็นไปได้ทางต้นทุนและผลตอบแทน ความเป็นไปได้ในการปฏิบัติงาน เป็นต้น

1.3 การจัดทำหนังสือเสนอโครงการ (Proposal)

หลังจากที่ผลการศึกษาความเป็นไปได้ในการวางระบบบัญชีอย่างรอบด้านแล้ว ขั้นตอนต่อไปเป็นการยื่นขออนุมัติ โดยจัดทำหนังสือเสนอโครงการเป็นลายลักษณ์อักษร ซึ่งประกอบด้วยข้อมูลวัตถุประสงค์และขอบเขตของงาน ปัญหาและความจำเป็นของการวางระบบบัญชี แนวทางการศึกษา การวิเคราะห์ความต้องการของการวางระบบบัญชี แผนงานการออกแบบระบบบัญชี ประโยชน์ที่คาดว่าจะได้รับ

1.4 การจัดตั้งทีมงานในการวางระบบบัญชี

เมื่อข้อเสนองานได้รับอนุมัติ ทีมงานวางระบบบัญชีจะจัดตั้งกลุ่มการทำงาน มีการกำหนดขอบเขตในการวางระบบบัญชีโดยพิจารณาถึงความเสี่ยงในด้านต่างๆ มีการแบ่งหน้าที่ความรับผิดชอบในการวางแผน กำหนดเวลาในการวางระบบ การควบคุมและการตรวจสอบ รวมทั้งการรายงาน

2. การกำหนดความต้องการของระบบบัญชี

ในการกำหนดความต้องการของระบบบัญชี ให้พิจารณาปัจจัยที่เกี่ยวข้องดังต่อไปนี้

2.1. ความสอดคล้องกับการปฏิบัติงานด้านบัญชี

โดยพิจารณาคุณภาพของข้อมูลทางบัญชีที่ต้องการว่าเป็นไปตามกฎระเบียบที่เกี่ยวข้องกับการจัดทำและนำเสนองบการเงิน และได้รับการยอมรับจากผู้ใช้ระบบบัญชีหรือไม่ โดยจะต้องทำความเข้าใจในระบบงานเดิม พร้อมกับการกำหนดสิ่งที่จะปรับปรุงใหม่ลงไป เพื่อตอบสนองผู้ที่ได้รับผลกระทบจากการวางระบบบัญชี ได้แก่ ผู้บริหาร นักบัญชี ผู้ตรวจสอบภายในที่ตรวจสอบกระบวนการและกิจกรรมในการควบคุมหน่วยงานภาครัฐที่ติดตามตรวจสอบการปฏิบัติงานให้เป็นไปตามข้อบังคับต่างๆ

ระบบบัญชีกับ 5 ขั้นตอนที่กิจการต้องให้ความสำคัญ

ในการวางระบบบัญชีที่มีประสิทธิภาพ กิจการควรมีการวางแผนการดำเนินงานอย่างเป็นขั้นตอน ดังนี้

1. การวางแผนการสำรวจและวิเคราะห์

ในการเริ่มต้นวางระบบบัญชีต้องมีการวางแผนการสำรวจและวิเคราะห์ข้อมูลต่างๆ ซึ่งประกอบด้วย ขั้นตอนดังต่อไปนี้

1.1 การสำรวจข้อมูล

ในการวางระบบบัญชี ผู้วางระบบบัญชีจะทำการสำรวจขั้นต้นเสียก่อน เพื่อให้ทราบถึงความต้องการของ ผู้ใช้งานและฝ่ายจัดการขององค์กร รวมทั้งขอบเขตของงานที่จะต้องทำ เช่น การสำรวจสภาพปัญหาของระบบบัญชีปัจจุบัน รูปแบบและลักษณะของธุรกิจ และโครงสร้างองค์กร เป็นต้น

1.2 การศึกษาความเป็นไปได้

หลังจากที่ได้ข้อมูลจากการสำรวจเรียบร้อยแล้ว ลำดับถัดไปก็จะนำข้อมูลเหล่านั้นมาศึกษาความเป็นไปได้ เพื่อนำมาใช้พิจารณาทางเลือกในการวางระบบบัญชีที่เหมาะสม ประกอบด้วยความเป็นไปได้ทางเทคนิคที่ใช้ในการออกแบบและพัฒนาระบบบัญชี ความเป็นไปได้ทางต้นทุนและผลตอบแทน ความเป็นไปได้ในการปฏิบัติงาน เป็นต้น

1.3 การจัดทำหนังสือเสนอโครงการ (Proposal)

หลังจากที่ผลการศึกษาความเป็นไปได้ในการวางระบบบัญชีอย่างรอบด้านแล้ว ขั้นตอนต่อไปเป็นการ ยื่นขออนุมัติ โดยจัดทำหนังสือเสนอโครงการเป็นลายลักษณ์อักษร ซึ่งประกอบด้วยข้อมูลวัตถุประสงค์และขอบเขตของงาน ปัญหาและความจำเป็นของการวางระบบบัญชี แนวทางการศึกษา การวิเคราะห์ความต้องการของการวางระบบบัญชี แผนงานการออกแบบระบบบัญชี ประโยชน์ที่คาดว่าจะได้รับ

1.4 การจัดตั้งทีมงานในการวางระบบบัญชี

เมื่อข้อเสนองานได้รับอนุมัติ ทีมงานวางระบบบัญชีจะจัดตั้งกลุ่มการทำงาน มีการกำหนดขอบเขตในการวางระบบบัญชีโดยพิจารณาถึงความเสี่ยงในด้านต่างๆ มีการแบ่งหน้าที่ความรับผิดชอบในการวางแผน กำหนดเวลาในการวางระบบ การควบคุมและการตรวจสอบ รวมทั้งการรายงาน

2. การกำหนดความต้องการของระบบบัญชี

ในการกำหนดความต้องการของระบบบัญชี ให้พิจารณาปัจจัยที่เกี่ยวข้องดังต่อไปนี้

2.1 ความสอดคล้องกับการปฏิบัติงานด้านบัญชี

โดยพิจารณาคุณภาพของข้อมูลทางบัญชีที่ต้องการว่าเป็นไปตามกฎระเบียบที่เกี่ยวข้องกับการจัดทำและนำเสนองบการเงิน และได้รับการยอมรับจากผู้ใช้ระบบบัญชีหรือไม่ โดยจะต้องทำความเข้าใจในระบบงานเดิม พร้อมกับการกำหนดสิ่งที่จะปรับปรุงใหม่ลงไป เพื่อตอบสนองผู้ที่ได้รับผลกระทบจากการวางระบบบัญชี ได้แก่ ผู้บริหาร นักบัญชี ผู้ตรวจสอบภายในที่ตรวจสอบกระบวนการและกิจกรรมในการควบคุมหน่วยงานภาครัฐที่ติดตามตรวจสอบการปฏิบัติงานให้เป็นไปตามข้อบังคับต่างๆ

2.2. การจัดหาเทคโนโลยีที่เหมาะสมกับการวางระบบบัญชี

กิจการสามารถจัดหาเทคโนโลยีที่เหมาะสมกับการวางระบบบัญชี โดยการจัดซื้อ การพัฒนาเทคโนโลยีขึ้นเอง หรือการว่าจ้าง Outsource โดยพิจารณาค่าใช้จ่ายในการจัดหา ความสามารถของผู้ขายหรือผู้ให้บริการและระบบการสนับสนุนเทคโนโลยีจากผู้จำหน่าย

3. การกำหนดแนวทางในการวางระบบบัญชี

แนวทางในการวางระบบบัญชี ได้แก่

- การออกแบบเอกสาร แบบฟอร์ม สมุดรายวัน และรายงานทางบัญชี

- การออกแบบแผนภาพทางเดินเอกสารและการบันทึกบัญชี

- การออกแบบกิจกรรมการควบคุมภายใน

- การจัดทำคู่มือการปฏิบัติงานของระบบบัญชี

4. การนำระบบบัญชีใหม่มาใช้

ในการนำระบบบัญชีใหม่มาใช้ มีขั้นตอนดังต่อไปนี้

- การตรวจสอบความถูกต้องและทดสอบระบบบัญชี

- การเตรียมความพร้อมทางด้านเอกสาร อุปกรณ์คอมพิวเตอร์ และบุคลากร

- การนำระบบบัญชีใหม่มาใช้ในกิจการ

หลังจากกิจการมีความพร้อมทั้งระบบบัญชีใหม่ เอกสาร อุปกรณ์และบุคลากรแล้ว ขั้นตอนต่อไปเป็น การนำระบบบัญชีมาใช้ในกิจการ ซึ่งมีด้วยกัน 3 แบบ ได้แก่ แบบขนาน เป็นการนำระบบบัญชีใหม่มาใช้ควบคู่กับระบบบัญชีเดิมในช่วงเวลาเดียวกัน แบบทันที เป็นการนำระบบบัญชีใหม่มาใช้แทนระบบเก่าทันที หลังจากระบบบัญชีใหม่ได้รับการพัฒนาเสร็จแล้ว และแบบทีละช่วง เป็นการนำระบบบัญชีใหม่มาใช้ โดยแบ่งออกเป็นระบบย่อยๆ ทำการปรับใช้ทีละระบบจนกว่าจะครบทุกระบบ

5. การติดตามประเมินผลระบบบัญชี

หลังจากกิจการนำระบบบัญชีใหม่มาใช้ในช่วงระยะเวลาหนึ่ง ผู้วางระบบบัญชีควรมีการติดตามและประเมินผลว่าระบบบัญชีใหม่ได้ผลตามวัตถุประสงค์ที่กำหนดไว้หรือไม่ โดยมีประเด็นในการประเมินผล ได้แก่ การประเมินผลในการยอมรับของผู้ใช้งาน การประเมินผลทางด้านประสิทธิภาพของระบบบัญชี

การประเมินผลทางด้านการควบคุมภายใน การประเมินผลด้านต้นทุนและประโยชน์ที่ได้รับ

เป็นการประเมินผลประโยชน์ที่ได้รับว่าคุ้มค่ากับต้นทุนและค่าใช้จ่ายที่เกิดขึ้นจริงหรือไม่ เพื่อจะได้ทำการปรับปรุงแก้ไขให้เหมาะสม

ระบบบัญชีที่ดีไม่เพียงแต่ช่วยให้กิจการ SMEs สามารถจัดทำบัญชีและยื่นภาษีได้ครบถ้วน ถูกต้องตามที่กฎหมายกำหนดเท่านั้น แต่ยังทำให้กิจการดำเนินงานได้อย่างมีประสิทธิภาพ มีความสามารถในการแข่งขัน และช่วยป้องกันการทุจริตที่อาจเกิดขึ้นได้ ดังนั้นจึงควรมีการวางแผนในการวางระบบบัญชีที่ดีในทุกขั้นตอนตั้งแต่ต้น เพื่อการดำเนินงานอย่างเป็นระบบ และได้ผลลัพธ์ตามที่ได้ตั้งเป้าหมาย

PEAK โปรแกรมบัญชีออนไลน์ ช่วยผู้ประกอบการจัดการบัญชีอย่างเป็นระบบ รองรับการเติบโต ช่วยให้ธุรกิจก้าวไปสู่ความสำเร็จ

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

บทความที่เกี่ยวข้อง