‘ เงินหมดแต่จำเป็นต้องใช้… อยากซื้อรถแต่ไม่มีเงินดาวน์… อยากทำธุรกิจแต่ไม่มีเงินลงทุน… ’

เมื่อเกิดปัญหาเหล่านี้ขึ้น หลายคนเลือกแก้ปัญหาด้วยการกู้ยืม บางคนอาจใช้วิธีกู้จากธนาคาร หรือบางคนเอาง่ายเข้าว่า ด้วยการยืมเงินจากญาติพี่น้องหรือเพื่อนสนิทของตัวเอง แต่การกู้ยืม ไม่ใช่เพียงได้เงินมาแล้วจ่ายคืน เพราะยังมีรายละเอียดเล็กๆ น้อยๆ ที่ผู้กู้ควรรู้ก่อนทำการกู้ยืม แล้วรายละเอียดเหล่านั้น มีอะไรบ้าง ไปดูกันค่ะ

รู้กฎหมายย่อมได้เปรียบกว่าเสมอ

หากไม่รู้กฎหมายเลย คุณอาจโดนเอารัดเอาเปรียบหรือเสียรู้เจ้าหนี้ได้ง่ายๆ ดังนั้นศึกษากฎหมายการกู้ยืมเอาไว้ก่อนปลอดภัยกว่าค่ะ

กฎหมายการกู้ยืมเงิน

- การกู้ยืมเงินมากกว่า 2,000 บาทขึ้นไป ต้องทำสัญญาการกู้ยืมและต้องมีลายมือชื่อของผู้กู้อยู่ในสัญญาดังกล่าว หากไม่มีหลักฐานหรือสัญญา จะไม่สามารถฟ้องร้องบังคับคดีได้ แม้ว่าหนี้นั้นจะชอบด้วยกฎหมายก็ตาม

- อัตราดอกเบี้ยการกู้ยืม ห้ามเกิน 15% ต่อปี หากเจ้าหนี้เรียกดอกเบี้ยเกินกว่า 15% ต่อปี ให้ถือว่าดอกเบี้ยนั้นตกเป็นโมฆะ

- อายุความของคดีกู้ยืมเงิน หากมีการผิดสัญญากันเกิดขึ้น ต้องฟ้องร้องกันภายใน 10 ปีนับตั้งแต่กำหนดวันชำระเงินคืน แต่ถ้าสัญญากู้ยืมของคุณ เป็นสัญญาที่มีกำหนดการคืนเงินต้นพร้อมดอกเบี้ยเป็นงวดๆ คดีที่ฟ้องร้องจะมีอายุความเพียง 5 ปีเท่านั้น

สิ่งที่ต้องมีอยู่ในสัญญากู้ยืมเงิน

สัญญากู้ยืมเงินหรือหลักฐานการกู้ยืมจะอยู่ในรูปของหนังสือ จดหมาย หรือเอกสารใดๆ ที่เขียนขึ้นเอง หรือจะอยู่ในรูปของแบบฟอร์มทางการก็้ได้ แต่จำเป็นต้องมีองค์ประกอบในสัญญา ดังนี้

- วันที่ทำสัญญากู้เงิน

- ชื่อผู้กู้, ชื่อผู้ให้กู้

- จำนวนเงินที่กู้

- กำหนดการชำระคืน

- ดอกเบี้ยต่อเดือน/ต่อปี (ถ้ามี)

- ลายเซ็นต์ผู้กู้

- ลายเซ็นต์ผู้ให้กู้ (มีหรือไม่มีก็ได้)

โดยปกติ องค์ประกอบเพียงเท่านี้ก็เพียงพอแล้วสำหรับสัญญาการกู้ยืมเงิน แต่ถ้าอยากให้ละเอียดหรือเป็นทางการมากขึ้น อาจเพิ่มรายละเอียดยิบย่อยลงไป เช่น สถานที่ทำสัญญา ผลของการผิดสัญญา และพยานในการทำสัญญา ส่วนใครที่จะทำการกู้เงินจากธนาคาร รายละเอียดของสัญญาการกู้ยืม รวมไปถึงเงื่อนไขการให้กู้ต่างๆ ก็จะขึ้นอยู่กับธนาคารนั้นๆ

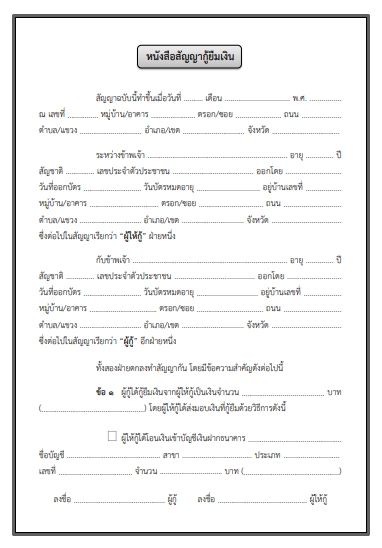

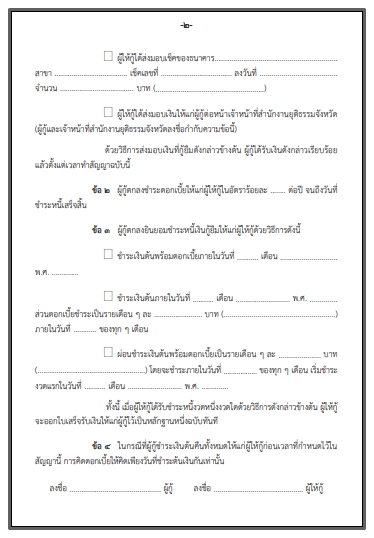

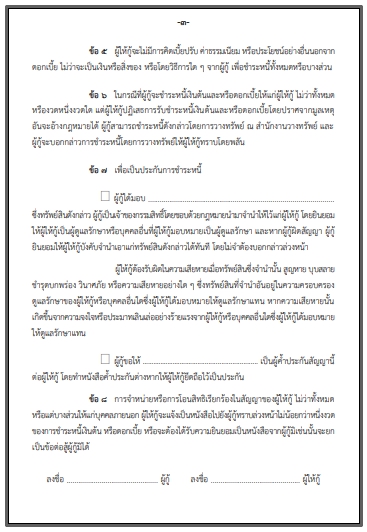

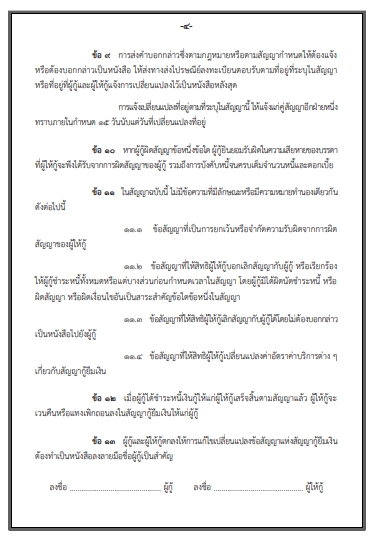

ตัวอย่างหนังสือสัญญากู้ยืมเงิน

นอกจากสัญญากู้ยืมในรูปแบบของหนังสือหรือเอกสารการกู้ยืมแล้ว หากมีการกู้ยืมเงินผ่านช่องทางออนไลน์ กฎหมายยังอนุญาตให้ใช้ข้อความจากแชท บัญชีผู้ใช้ของผู้กู้ และรายละเอียดการโอนเงิน (Slip) เป็นหลักฐานทางกฎหมายแทนหนังสือสัญญากู้ยืมได้

ถ้าหากใครกลัวเสียเปรียบจากสัญญากู้ยืมเงิน เราแนะนำให้ใช้สัญญาที่มาในแบบฟอร์มสำเร็จ รับรองว่าได้มาตรฐานและไม่สามารถนำไปปลอมแปลงหรือเปลี่ยนรายละเอียดภายในสัญญาได้แน่นอน

ตรวจสอบสัญญากู้ยืมเงินให้รอบคอบก่อนลงลายมือชื่อ

เมื่อรู้ข้อกฎหมายและรายละเอียดในสัญญากู้ยืมแล้ว ก่อนเซ็นต์สัญญากู้ยืมทุกครั้งควรอ่านและตรวจสอบรายละเอียดอย่างรอบคอบ ดังนี้

อ่าน ตรวจสอบ และทำความเข้าใจเนื้อหาในสัญญากู้ยืมเงิน

ก่อนเซ็นต์สัญญาทุกครั้ง โดยเฉพาะกับสัญญาที่มีเรื่องเงินมาเกี่ยวข้อง คุณต้องอ่านทำความเข้าใจเนื้อหาในสัญญาทุกบรรทัดอย่างรอบคอบ เพราะเจ้าหนี้บางคนอาจพิมพ์ข้อความในสัญญาด้วยภาษากฎหมายที่เข้าใจยาก ซึ่งหากไม่วิเคราะห์ให้ถี่ถ้วนก็อาจทำให้คุณเสียเปรียบได้

ระวังสัญญากู้ยืมเงินที่มีการเว้นช่องว่างไว้เฉพาะจุด

ก่อนเซ็นต์สัญญากู้ยืมเงิน อยากให้คุณลองตรวจสอบรายละเอียด การเว้นวรรค หรือช่องไฟระหว่างคำ หากพบว่ามีการเว้นวรรคหรือมีการเว้นช่องว่างที่ผิดปกติ เราแนะนำว่าอย่าเพิ่งเซ็นต์ลายมือชื่อลงไป เพราะช่องว่างเหล่านี้อาจมาจากเหล่าเจ้าหนี้หัวหมอ ที่อาจนำสัญญาไปเติมแต่งข้อความลงไปหลังจากได้ลายเซ็นต์ของคุณแล้ว ซึ่งจะทำให้คุณตกเป็นจำเลยหากเกิดคดีความขึ้นนั่นเองค่ะ

เพิ่มลายนิ้วมือลงไปในสัญญากู้ยืม ป้องกันการปลอมแปลงลายเซ็นต์

ด้วยเทคโนโลยีในปัจจุบัน การปลอมแปลงลายเซ็นต์ทำได้ง่ายและยังพิสูจน์ตรวจสอบได้ยาก เพื่อความปลอดภัยและป้องกันการเสียรู้ เราแนะนำให้คุณพิมพ์ลายนิ้วมือของคุณลงไปในเอกสารสัญญากู้ยืมเงินนั้นด้วย เพราะลายนิ้วมือถือเป็นเอกลักษณ์เฉพาะบุคคลที่ไม่สามารถลอกเลียนแบบหรือปลอมแปลงได้ ถ้าจะให้รัดกุมมากขึ้น ให้คุณเซ็นต์ชื่อกำกับลายนิ้วมือนั้น และระบุไว้ข้างๆ ว่า พิมพ์ลายนิ้วมือด้วยหมึกสีดำ/น้ำเงิน เพื่อป้องกันการถูกนำไปถ่ายเอกสาร

เอกสารที่ต้องใช้ในการขอกู้ยืมเงิน

ในกรณีที่คุณต้องการกู้ยืมเงินจากธนาคารหรือเจ้าหนี้ต้องการเอกสารสำหรับใช้เป็นหลักประกัน คุณจำเป็นต้องเตรียมเอกสารต่างๆ ให้พร้อมก่อนทำการกู้ยืม ดังนี้

เอกสารประจำตัวผู้กู้

- สำเนาบัตรประจำตัวประชาชน หรือ สำเนาบัตรข้าราชการ/รัฐวิสาหกิจ อย่างใดอย่างหนึ่ง

- สำเนาทะเบียนบ้าน หรือ สำเนาทะเบียนสมรส หรือ ทะเบียนหย่า หรือ ใบมรณบัตร อย่างใดอย่างหนึ่ง

- สำเนาหลักฐานการเปลี่ยนชื่อ-นามสกุล

- หากเป็นนิติบุคคล ให้ใช้สำเนาทะเบียนการค้า หรือ หนังสือรับรองการจดทะเบียนนิติบุคคล

เอกสารเกี่ยวกับรายได้หรือเอกสารบอกที่มาของรายได้ของผู้กู้

- ใบรับรองเงินเดือน หรือ หลักฐานการรับเงินเดือนจากนายจ้าง

- สมุดบัญชีเงินฝากธนาคาร สำหรับผู้มีรายได้ประจำ

- สัญญาจ้าง หรือ หลักฐานการจ่ายเงินค่าจ้าง (Quotation) สำหรับผู้ทำอาชีพอิสระ

- ใบอนุญาตประกอบวิชาชีพ บัญชีเงินฝาก พร้อมใบแจ้งยอด สำหรับผู้ที่ประกอบอาชีพแพทย์ ทนายความ วิศวกร สถาปนิก ฯลฯ

- หลักฐานรายได้อื่นๆ เช่น ใบหุ้น พันธบัตรรัฐบาล บัญชีเงินฝากธนาคาร ฯลฯ

การทำสัญญากู้ยืมเงินนั้นเป็นเรื่องละเอียดอ่อนพอสมควร ความผิดพลาดแม้เพียงเล็กน้อย อาจทำให้เกิดเป็นคดีความขึ้นโรงขึ้นศาลได้ และที่สำคัญก่อนกู้ยืมต้องเลือกเจ้าหนี้ที่ไว้ใจได้ ไม่งั้นอาจต้องพบเจอกับการทวงหนี้แบบผิดกฎหมายได้นะคะ

สุดท้ายนี้ OfficeMate อยากบอกว่า ‘การไม่มีหนี้เป็นลาภอันประเสิรฐ’ ใครมีธุรกิจที่อยากลงทุนหรือมีเงินสดไม่พอหมุน แต่ไม่อยากกู้หนี้ยืมสิน ขอแนะนำบริการเครดิตเทอม (Credit Term) จากออฟฟิศเมท บริการดีๆ ที่ให้คุณนำสินค้าไปใช้ก่อนได้ แล้วค่อยจ่ายเงินคืนทีหลัง หมดปัญหาไม่มี ไม่หนี ไม่จ่ายแน่นอนค่ะ อยากสมัครสมาชิกเพื่อรับเครดิตเทอมจาก OfficeMate คลิกเลย! Online Credit Term

ช้อปสินค้าเพื่อธุรกิจ เปิดร้านใหม่ หรือเติมสต็อก OfficeMate มีให้ครบ พร้อมตอบโจทย์ทุกความต้องการ!

🎁 โค้ดส่วนลด เฉพาะลูกค้าที่อ่านบล็อกนี้เท่านั้น!

📌คุ้ม 1🔥ใส่โค้ดส่วนลด ‘OFMBLOG1’ ✅ลดเพิ่ม 3% สูงสุด 150 บาท เมื่อช้อปครบ 1,500 บาท!

📌คุ้ม 2🔥ใส่โค้ดส่วนลด ‘OFMBLOG2’ ✅ลดเพิ่ม 5% สูงสุด 500 บาท เมื่อช้อปครบ 3,000 บาท!

ขอบคุณข้อมูลจาก

http://law.hcu.ac.th/