ใบแจ้งหนี้และใบวางบิลต่างเป็นเอกสารเรียกเก็บเงินแต่มีหน้าที่ต่างกัน โดยใบแจ้งหนี้จะออกทันทีที่ส่งมอบงานเพื่อแจ้งยอดค่าใช้จ่ายแต่ละรายการ ส่วนใบวางบิลจะออกเมื่อถึงรอบกำหนดชำระเพื่อรวบรวมยอดหนี้ทั้งหมดมานัดหมายวันจ่ายเงินจริง

การใช้เอกสารทั้งสองควบคู่กันช่วยให้ธุรกิจจัดการระบบบัญชีได้อย่างเป็นระเบียบ ตรวจสอบยอดค้างชำระได้แม่นยำ และช่วยควบคุมกระแสเงินสดให้มีสภาพคล่อง ป้องกันปัญหาการผิดนัดชำระหนี้ ทำให้การดำเนินธุรกิจราบรื่นและมีความน่าเชื่อถือทางการเงินมากยิ่งขึ้น

Key Takeaways

- ต่างกันที่จุดประสงค์: ใบแจ้งหนี้ (Invoice) ออกเพื่อเรียกเก็บเงิน “รายครั้ง” หลังส่งมอบงาน ส่วนใบวางบิล (Billing Note) ออกเพื่อ “รวบรวม” ใบแจ้งหนี้หลายใบมานัดชำระเงินตามรอบเครดิตเทอม

- ลำดับการใช้: ต้องออกใบแจ้งหนี้ก่อนเพื่อตั้งยอดลูกหนี้การค้า และใช้ใบวางบิลสรุปยอดรวมในภายหลัง เพื่อให้ฝ่ายการเงินตรวจสอบและสั่งจ่ายเงินได้แม่นยำ

- ความสำคัญต่อธุรกิจ: การออกเอกสารให้ถูกต้องช่วยควบคุมกระแสเงินสด (Cash Flow) ป้องกันการผิดนัดชำระหนี้ และลดปัญหาคู่ค้าปฏิเสธการจ่ายเงิน

- ข้อกำหนดทางภาษี: ใบแจ้งหนี้ต้องระบุชื่อ-ที่อยู่ และเลขผู้เสียภาษีให้ถูกต้องตามประเภทลูกค้า (บุคคลธรรมดา/นิติบุคคล) รวมถึงหักภาษี ณ ที่จ่ายให้ครบถ้วนตามกฎหมาย

รู้จักกับ ใบแจ้งหนี้ และ ใบวางบิล คืออะไร?

ใบแจ้งหนี้ และ ใบวางบิล คือ เอกสารเรียกเก็บเงินทางการค้าที่ผู้ประกอบการออก เพื่อแจ้งยอดค่าใช้จ่ายให้ลูกค้าทราบ มักใช้ในธุรกิจที่มีการส่งมอบสินค้าล็อตใหญ่ การซื้อขายหลายรอบ หรือธุรกิจที่มีการให้เครดิตเทอม (Credit Term) โดยเอกสารทั้งสองประเภทนี้มีหน้าที่และช่วงเวลาการออกที่แตกต่างกันในระบบบัญชี ดังนี้

ใบแจ้งหนี้ (Invoice / ใบอินวอย) คืออะไร?

ใบแจ้งหนี้ หรือ ใบอินวอย (Invoice) คือ เอกสารที่ผู้ขายออกให้ผู้ซื้อทันทีหลังจากส่งมอบสินค้าหรือให้บริการเสร็จสิ้น (หลังจบงาน) แบบรายครั้ง

ภายในเอกสารจะระบุรายละเอียดรายการสินค้า ปริมาณ ราคา และภาษีมูลค่าเพิ่มอย่างชัดเจน เพื่อให้คู่ค้ารับทราบภาระหนี้ที่เกิดขึ้นในแต่ละธุรกรรม และนำไปใช้ตั้งยอดเจ้าหนี้การค้าเพื่อเตรียมอนุมัติจ่ายเงินตามกำหนด

ใบวางบิล (Billing Note) คืออะไร?

ใบวางบิล หรือ Billing Note คือ เอกสารรวบรวมใบแจ้งหนี้ทั้งหมดในรอบบิล เพื่อส่งนัดหมายเรียกเก็บเงินตามรอบการจ่ายเงินของคู่ค้า

เอกสารนี้ทำหน้าที่สรุปยอดหนี้รวมคงค้างทั้งหมด (รวมจากใบแจ้งหนี้หลายๆ ใบในรอบเดือนนั้น) เพื่อให้ฝ่ายการเงินของฝั่งผู้ซื้อตรวจสอบความถูกต้องและอนุมัติสั่งจ่ายเงินในคราวเดียว ซึ่งเป็นขั้นตอนสำคัญที่ช่วยป้องกันกระแสเงินสด (Cash Flow) ของผู้ขายสะดุด

📌 สรุปความต่าง:

- ธุรกิจแบบ B2B ที่ให้เครดิตเทอม จะต้องใช้ทั้ง ใบแจ้งหนี้ (ออกรายครั้งหลังส่งงาน) และ ใบวางบิล (รวบรวมใบแจ้งหนี้ส่งตามรอบเครดิต)

- ธุรกิจแบบ B2C (ขายให้ผู้บริโภคทั่วไป) มักเป็นการชำระเงินทันที ณ จุดขาย จึงมักออกเป็นใบเสร็จรับเงิน/ใบกำกับภาษีทันที โดยไม่มีความจำเป็นต้องใช้ใบแจ้งหนี้หรือใบวางบิล

หากมีข้อสงสัยเพิ่มเติมเรื่องใบวางบิล อ่านต่อได้ที่บทความของ PEAK: https://www.peakaccount.com/blog/accounting/gen-acct/accounting-billing-note-importance

ใบวางบิล กับ ใบแจ้งหนี้ ต่างกันอย่างไร?

ใบวางบิลต่างจากใบแจ้งหนี้ที่ “ใบแจ้งหนี้ออกเพื่อแจ้งยอดหนี้รายครั้งทันทีหลังจบงาน” ส่วน “ใบวางบิลออกเพื่อรวบรวมใบแจ้งหนี้ทั้งหมดมาเคลียร์เงินตามรอบชำระ” เอกสารทั้งสองส่งผลต่อรอบการจ่ายเงินของผู้ซื้อ และเมื่อผู้ซื้อชำระเงินเสร็จสิ้นแล้ว ผู้ขายจึงจะออกใบเสร็จรับเงินเป็นหลักฐานขั้นสุดท้าย

| เกณฑ์เปรียบเทียบ | ใบแจ้งหนี้ (Invoice / ใบอินวอย) | ใบวางบิล (Billing Note) |

| จุดประสงค์ | แจ้งรายละเอียดและมูลค่าหนี้ของรายการค้านั้นๆ เป็นรายครั้ง | รวบรวมยอดหนี้คงค้างทั้งหมดเพื่อเตือนและนัดหมายวันจ่ายเงิน |

| เวลาที่ออก | ออกทันทีหลังจากส่งมอบสินค้าหรือให้บริการเสร็จสิ้น | ออกเมื่อถึงกำหนดตาม รอบการจ่ายเงิน ที่ตกลงกันไว้ |

| ผลทางบัญชี | ใช้เป็นหลักฐานหลักในการบันทึกรายได้และตั้งลูกหนี้การค้า | เป็นเอกสารภายในเพื่อประสานงาน ไม่ใช้บันทึกบัญชีโดยตรง |

| ความเชื่อมโยง | ออกก่อนใบวางบิล และใช้เป็นเอกสารแนบท้ายใบวางบิลเสมอ | ออกหลังใบแจ้งหนี้ เพื่อสรุปยอดก่อนการออก ใบเสร็จรับเงิน |

โครงสร้างและส่วนประกอบสำคัญของใบวางบิลและใบแจ้งหนี้

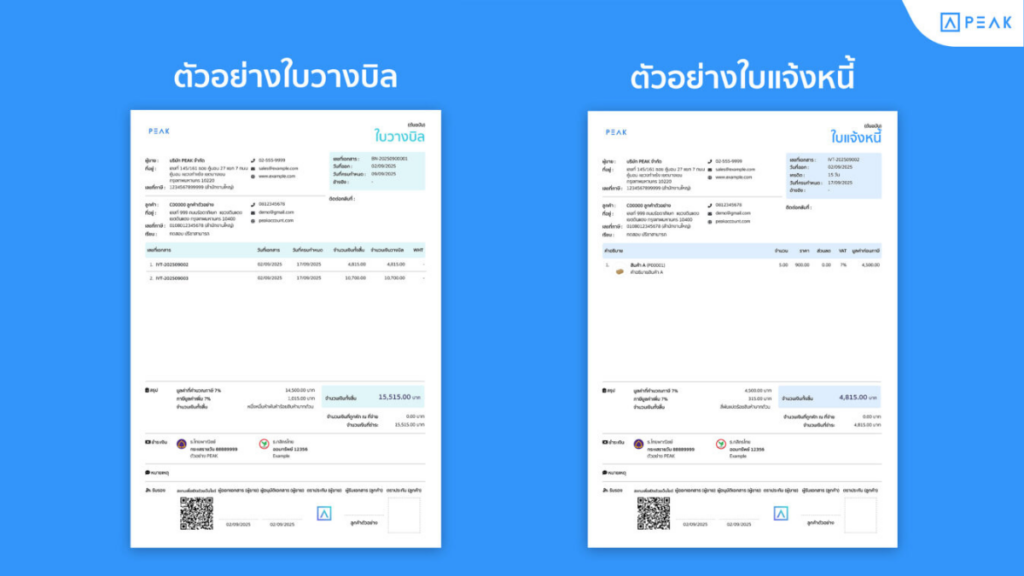

หากไม่แน่ใจขั้นตอนการวางบิล สามารถดูตัวอย่างใบวางบิลและใบแจ้งหนี้ที่ถูกต้องได้ที่นี่ เพื่อเป็นแนวทางในการจัดทำเอกสารสำหรับบุคคลธรรมดาและนิติบุคคลให้ครบถ้วนและแม่นยำ

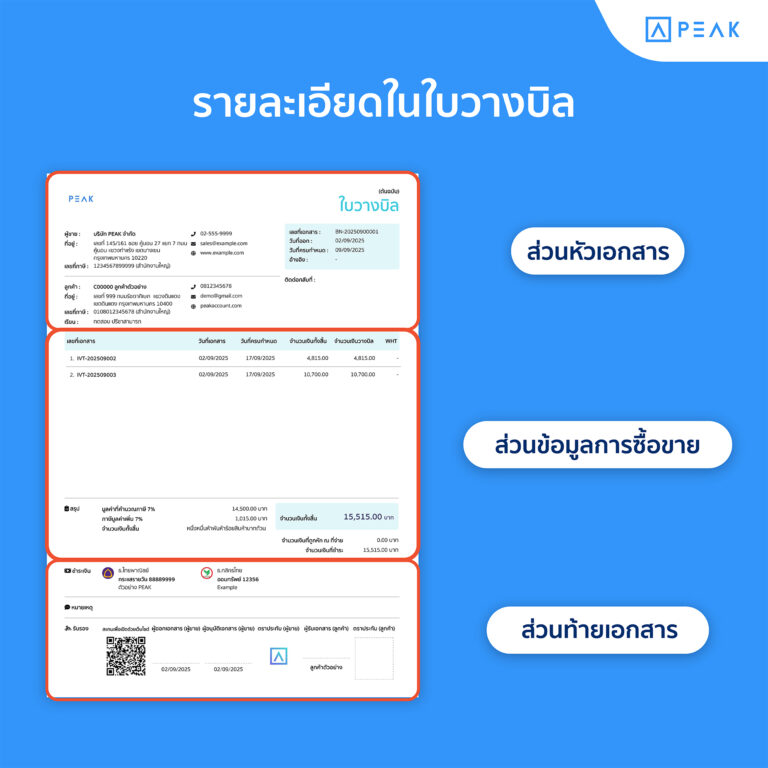

รายละเอียดในใบวางบิล

- ส่วนหัวเอกสาร (Header): มีคำว่า “ใบวางบิล” ชัดเจน มีชื่อ ที่อยู่ และเลขผู้เสียภาษีของทั้งผู้ซื้อและผู้ขาย รวมถึงเลขที่เอกสาร วันที่ออก และ กำหนดชำระเงิน (Due Date)

- ส่วนข้อมูลการซื้อขาย (Content): ตารางสรุปเลขที่ใบแจ้งหนี้ทุกใบ ยอดเงินรวมก่อน VAT, ยอด ภาษีมูลค่าเพิ่ม (VAT) 7% และยอดรวมสุทธิที่ต้องชำระ (พร้อมตัวอักษรกำกับจำนวนเงิน)

ตัวอย่าง

| เลขที่ใบแจ้งหนี้ | ยอดก่อน VAT (บาท) |

| INV-001 | 50,000 |

| INV-002 | 30,000 |

| INV-003 | 20,000 |

| รวมก่อน VAT | 100,000 |

| ภาษีมูลค่าเพิ่ม 7% | 7,000 |

| ยอดรวมสุทธิ | 107,000 |

- ส่วนท้ายเอกสาร (Footer): ช่องลงนามรับวางบิลของฝั่งผู้ซื้อ ช่องลงนามผู้ส่งของฝั่งผู้ขาย และระบุช่องทางการชำระเงิน (ชื่อและเลขบัญชีธนาคาร)

รายละเอียดในใบแจ้งหนี้สำหรับบุคคลธรรมดาและนิติบุคคล

การออกใบแจ้งหนี้ให้บุคคลธรรมดาและนิติบุคคลต่างกันที่ข้อกำหนดในการระบุเลขประจำตัวและเงื่อนไขการหักภาษี ณ ที่จ่าย

1. การออกเอกสารให้บุคคลธรรมดา

- ข้อมูลที่ต้องมี: ชื่อ-นามสกุลจริง ที่อยู่ปัจจุบัน และ เลขประจำตัวประชาชน 13 หลัก

- ภาษี ณ ที่จ่าย: โดยทั่วไปไม่มีการหักภาษี ณ ที่จ่าย ยกเว้นกรณีที่นิติบุคคลเป็นผู้ว่าจ้างบุคคลธรรมดา นิติบุคคลนั้นต้องหักภาษี ณ ที่จ่าย (เช่น ค่าบริการ 3%) พร้อมออกใบ 50 ทวิให้

2. การออกเอกสารให้นิติบุคคล

- ข้อมูลที่ต้องมี: ชื่อบริษัท/ห้างหุ้นส่วน, เลขประจำตัวผู้เสียภาษี 13 หลัก และต้องระบุสำนักงานใหญ่ หรือ เลขสาขา (เช่น สาขาที่ 00001) ให้ชัดเจน

- ภาษี ณ ที่จ่าย: กฎหมายบังคับให้นิติบุคคลผู้จ่ายเงินต้องทำการหักภาษี ณ ที่จ่ายตามประเภทบริการ เช่น ค่าบริการหัก 3%, ค่าขนส่งหัก 1% (เฉพาะผู้ให้บริการขนส่งที่ขึ้นทะเบียน) ก่อนจ่ายเงินงวดสุดท้าย

💡OFM Tip: ข้อผิดพลาดในใบวางบิลหรือใบแจ้งหนี้จะทำให้คู่ค้าปฏิเสธเอกสารและเลื่อนจ่ายเงินจน กระแสเงินสด (Cash Flow) สะดุด วิธีป้องกันคือต้องตรวจข้อมูลให้ถูกต้อง 100% และส่งเอกสารล่วงหน้าก่อนวันปิด รอบการจ่ายเงิน 3-5 วัน

FAQ รวมคำตอบที่คุณอยากรู้เกี่ยวกับใบวางบิล

รวมคำตอบและข้อสงสัยที่พบบ่อยเกี่ยวกับการออกใบวางบิล เพื่อให้คุณจัดการเอกสารได้อย่างถูกต้อง

1. ฝั่งผู้ซื้อสามารถปฏิเสธการเซ็นรับใบวางบิลได้ในกรณีใดบ้าง?

ผู้ซื้อสามารถปฏิเสธได้ 3 กรณีหลัก คือ 1. ข้อมูลบนเอกสารผิดพลาด (เช่น ชื่อ ที่อยู่ หรือเลขผู้เสียภาษีไม่ตรง) 2. ยอดเงินไม่ตรงกับใบแจ้งหนี้ที่แนบมา และ 3. ส่งเอกสารเลยกำหนดรอบการจ่ายเงิน หรือวันรับวางบิลที่บริษัทระบุไว้ ซึ่งหากถูกปฏิเสธ ผู้ขายจะต้องนำเอกสารกลับไปแก้ไขและส่งใหม่ในรอบถัดไป

2. ใบวางบิล จำเป็นต้องมีไหม?

ถ้าขายเงินสด/เก็บเงินทันที ไม่ต้องมี แต่ถ้าขายเงินเชื่อ/ให้เครดิตเทอม และคู่ค้าเป็นบริษัท จำเป็นต้องมี เพื่อป้องกันกระแสเงินสด (Cash Flow) สะดุดจากการจ่ายเงินล่าช้า

3. เครดิต 30 วัน หลังจากวางบิล หมายถึงอะไร?

การให้เครดิต 30 วันหลังจากวางบิล (Credit Term) หมายถึง ระยะเวลาปลอดหนี้ที่ลูกค้ามีสิทธิยืดระยะเวลาชำระเงินออกไปอีก 30 วัน นับจากวันที่บริษัท/ร้านค้ายื่นเอกสารวางบิล

4. Invoice กับ Proforma Invoice ต่างกันอย่างไร?

Proforma Invoice คือ “ใบแจ้งหนี้ล่วงหน้า” ที่ออกให้ก่อนการส่งมอบสินค้าเพื่อตกลงราคากัน ขณะที่ Invoice คือ “ใบแจ้งหนี้จริง” ที่ออกให้หลังมีการยืนยันคำสั่งซื้อหรือส่งมอบสินค้าแล้ว เพื่อใช้เรียกเก็บเงินอย่างเป็นทางการ

5. ส่งใบวางบิลทางอีเมล (Digital / PDF) แทนการส่งเอกสารตัวจริงได้หรือไม่?

ได้ หากมีการตกลงร่วมกันระหว่างคู่ค้าล่วงหน้า อย่างไรก็ตาม ฝ่ายบัญชีของฝั่งผู้ซื้อมักมีเงื่อนไขว่าต้องแนบไฟล์สแกนของใบแจ้งหนี้ทุกใบที่มีการเซ็นรับเอกสาร หรือเซ็นรับส่งมอบสินค้าอย่างสมบูรณ์เข้ามาร่วมด้วย เพื่อใช้เป็นหลักฐานในการอนุมัติจ่ายเงินในระบบ

จัดการใบวางบิล-ใบแจ้งหนี้ให้เป็นเรื่องง่าย ด้วยโซลูชันออฟฟิศยุคใหม่จาก OFM x PEAK

ใบวางบิล และ ใบแจ้งหนี้ คือเครื่องมือสำคัญในระบบบัญชีที่ช่วยให้ธุรกิจจัดการรอบการจ่ายเงินได้อย่างเป็นระบบและป้องกันกระแสเงินสด (Cash Flow) สะดุด การทำความเข้าใจและออกเอกสารให้ถูกต้องตามหลักสรรพากรจึงเป็นสิ่งที่ไม่ควรมองข้าม

เพื่อช่วยให้ผู้ประกอบการมือใหม่และนิติบุคคลจัดการงานเอกสารได้อย่างมืออาชีพ OFM ร่วมมือกับ PEAK โปรแกรมบัญชีออนไลน์ช่วยให้คุณสามารถออกเอกสารทางการค้า จัดการภาษีมูลค่าเพิ่ม (VAT) และวางระบบบัญชีได้อย่างแม่นยำ

ยิ่งไปกว่านั้น OFM ยังพร้อมสนับสนุนทุกการเติบโตของธุรกิจคุณด้วยการเป็น One-Stop Solution ศูนย์รวมเครื่องใช้สำนักงาน เฟอร์นิเจอร์ อุปกรณ์ไอที และสินค้าสำหรับผู้ประกอบการและนิติบุคคล พร้อมสิทธิประโยชน์จัดเต็ม เช่น เครดิตเทอม (Credit Term) นานสูงสุด 30 วัน เพื่อช่วยเพิ่มสภาพคล่องทางการเงิน และบริการจัดส่งฟรีตามเงื่อนไขที่กำหนด* สะดวก ครบจบในที่เดียว!

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine